ツアーオペレーターと自社フライト

2020.01.20 00:00

英国で航空便を含むパッケージ旅行(18年にリンクド・トラベル・アレンジメントを追加)を販売する旅行会社は、ATOL(Air Travel Organaizer’s license)を取得する必要がある。毎年9月に英民間航空局(CAA)に更新申請を行い、財務報告と合わせて年度末までにパッケージ旅客の販売計画数(航空座席)を申請、認可される。ATOLオペレーター数は1283社、大多数は零細業者でTUIなど大手が市場の過半を押さえる。

CAAは19年度更新のツアーオペレーター上位10社が申請したパッケージ販売計画数を発表した。興味深いのは、10社のうち5社が定期航空を含め多数の航空機を所有する会社で、他の5社はエクスペディアを含むOTA(オンライン旅行会社)という事実だ。この中で1位のTUI(計画数556万人)は本来のツアーオペレーターだが、2位のJet2(計画数392万人)はチャーター機も所有する英国3位の定期航空会社。

他はBAホリデイズ、イージージェット、ヴァージン・ホリデイズと航空会社のオペレーター事業部門だ。彼らがパッケージ分野でも上位を占める主な理由は、パッケージ素材の航空運賃と座席を弾力的に運用できるからだ。需要が逼迫する季節には特にその強みが発揮される(ライアンエアーは採算に合わないと当面休止)。すなわち大型ツアーオペレーターは航空機所有会社か多額のシステム投資が必要なOTAで、旅行業としては資本装備率が高い。しかし零細ツアーオペレーターはニッチ市場で固有の知識と経験で大手と勝負できるので、航空機やホテルなど保有の必要はない。

欧州のOTAはここ10年、供給過剰に助けられチャーター航空の座席を安く仕入れて利益を上げることができた。苦闘していたトーマスクック傘下の航空会社も格安運賃を提供した。しかし英国のチャーター航空はLCCに押され減少し、現在1社のみ、それもビッグプレイヤーが座席を占有している。座席供給減少につれて料金は上昇しており、今後OTAがパッケージで利益を上げるのは次第に困難になると予測される。パッケージ取扱規模6位のエクスペディアは今年87万人と前年から30万人以上計画を減らしたが、これも座席をコミットする難しさを反映しているのではないか。

島国英国からの外国旅行者は通常、航空機を利用する。近年、都市観光が増えつつあるが、多くのパッケージ旅行フライトは、大量の滞在型旅行者を地中海など相対的に限られたビーチリゾートに運ぶ。周遊型の多い日本人の海外旅行とは市場が違うので、わが国の旅行業とツアーオペレーター業務は同じだが、わが国の旅行会社が自社フライトを運航しても成果は限定される。

それでも大型旅行会社は、大量の低価格商品を提供できなければシェア競争を生き残れない。そのためにはシーズンを問わず素材の有利な仕入れが必要だが、需給の逼迫が予想される環境になれば、航空機の保有あるいは航空会社との特別な関係が重要になる。英国のパッケージ市場シェアは縮小気味だが、大手ツアーオペレーターの取扱数は伸びている。パッケージ旅行は割安で便利だから観光旅行者の半数が利用する。しかし店舗購入者は2割だけだ。

グループ4●旅行業界と外国政府観光局で永年キャリアを積んできた4人により構成。大学の観光学部で教鞭をとったり、旅行業団体の幹部経験者もいる。現在、外国メディアで日常的に海外の観光・旅行業界事情に接し、時宜に応じたテーマで執筆している。

カテゴリ#コラム#新着記事

-

?>

-

旅行中も監視カメラにご用心

?>

-

AIで変わる未来の旅行業

?>

-

若手には粘り強く

?>

-

おしごとをしごとに

?>

-

国民の休日

?>

-

MICEとテクノロジー

?>

-

三現主義の再確認を

?>

-

話題のイマーシブははてなだらけ

キーワード#ATOL#新着記事

キーワード#OTA#新着記事

アクセスランキング

Ranking

-

釜石市、持続可能な観光でまた称号 日本初のゴールド賞 鍵は地域のマネジメント

-

米国、グローバルエントリープログラムを本格運用へ 東京・大阪の面接会に参加多数

-

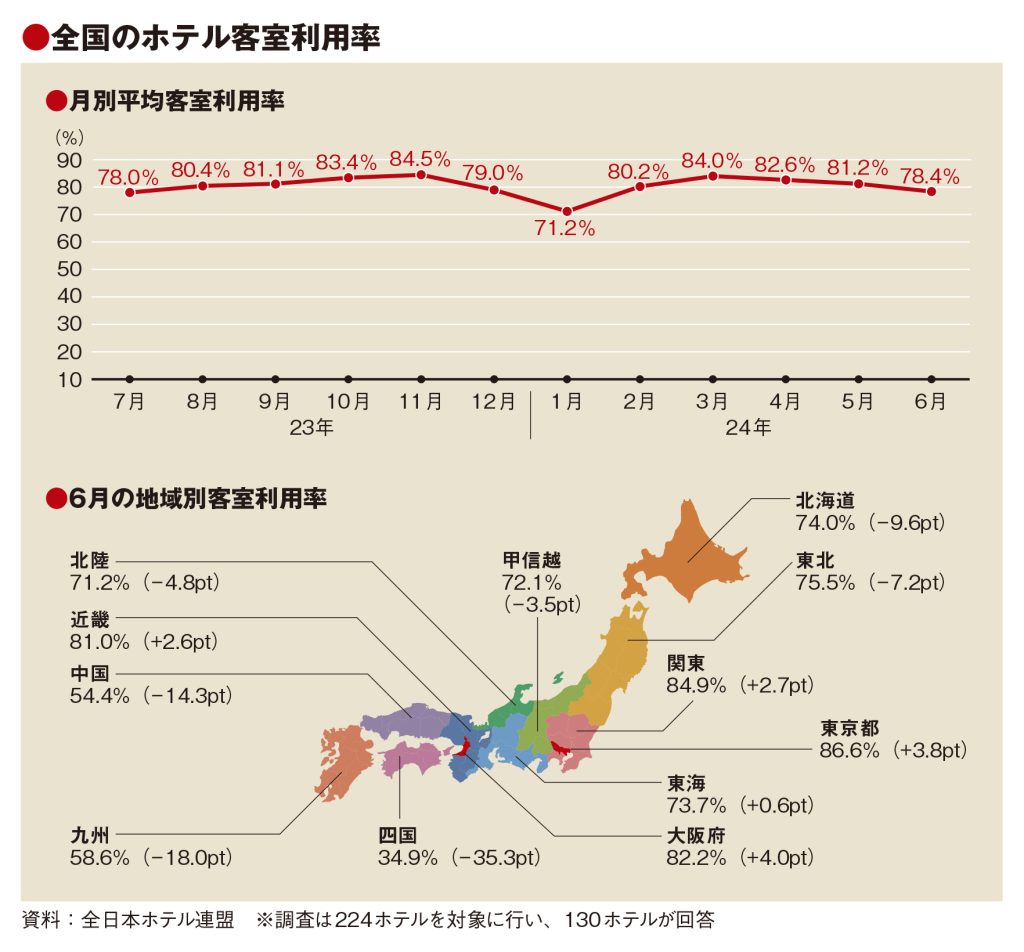

6月の客室利用率は前年割れ 閑散期と単価重視が影響

-

ファーイースト・ホスピタリティ、日本で3軒目のホテル運営開始 3倍の2000室に拡大へ

-

日本籍船のディズニークルーズ誕生へ オリエンタルランド参入で市場に活気

-

競争入札と談合 成長領域の落とし穴

-

日本でも金融×旅行の流れ 三井住友カード、外資系OTAと提携

-

ベルトラ、韓国大手OTAと提携 インターパークに訪日商品供給

-

『奏で手のヌフレツン』 壮大な神話のような読了後の満足感

-

ニューカレドニア観光局が休局 情勢不安で打撃 日本の回復も遅く