エアビーアンドビー上場 目論見書から探る展望とインパクト

2021.02.01 00:00

エアビーアンドビーが昨年12月10日、米ナスダック市場に上場した。初値は新規株式公開(IPO)時の売り出し価格68ドルの2倍以上となる146ドルをつけ、超大型上場となった。コロナ禍にもかかわらず、上場を果たした同社の成功要因と今後の成長を探る。

エアビーアンドビーの時価総額は1000億ドル(約10兆円)を超え、米7大ホテルチェーンの合計額を上回った。上場から1カ月を経ても株価150ドル台を維持している。上場で獲得したといわれる資金35億ドルで、昨年4月にジャンク債並みの高金利で借り入れた20億ドルも即座に返済するだろう。しかし、そもそもなぜ2008年の創業以来、一度も純利益を計上できず債務超過が続いている企業に投資家が群がり、計10回の資金調達ラウンドで48億ドルもの巨額が投下されたのだろうか。成長を脅かすリスクも散見される。成功要因を考える前にまずはリスク要因から探ってみたい。

1つ目の成長リスクは地方行政当局のホームシェアリング(民泊)に対する規制だ。エアビーは、近隣住民の怒りに対応した当局の規制強化の進展にどう対処するかが今後の事業運営にとって最大の課題であると、潜在的投資家に警告を発した。これは上場直前の12月9日にウォール・ストリート・ジャーナルが報じたことである。目論見書では、全450ページのうち項目別で最大の73ページもリスクファクターの説明に費やし、この問題を優先して取り上げている。それによると、ゲスト(宿泊客)の騒音やゴミに悩まされている近隣住民が居住環境や治安の著しい悪化、住宅不足という問題に苦情を訴えているという。それに伴い、営業日数の制限、ゾーニングの設定、物件数の規制、物件所有者の監視など、数々の規制強化が世界で進行中している。

2つ目のリスクはプロホストの登場だ。フォーカスライトの旅行業界誌「フォーカスワイヤー」12月3日付では、事業モデルの中核となっている400万人の個人ホストのサービスの質が不動産投資信託(REIT)やハゲタカと称される買収ファンド、大手開発業者、不動産会社などが支援するプロホストの登場によって毀損されつつあると指摘した。目論見書によれば、個人ホストは19年12月時点で全体の90%を構成する。その91%はエアビーのウェブサイトで販売し、79%が自宅を掲載している。

ところが、プロホストは1社で多くの複数物件を掲載しているため、延べ人泊数で比較すると個人ホストのシェアは72%まで減少する。プロホストは個人ホストとは異なる世界の人たちだ。独自ブランドを立ち上げて消費者と直接的な関係を結び、標準的で均質や効率を優先させたサービスの短期レンタル物件を提供している。エアビーだけでなく、グーグルやブッキング・ドットコム、エクスペディアなどにも掲載している。このままのペースでプロホストが増加すれば、成長の原動力だった個人ホストの高品質のサービスが毀損されてしまう。

競合の出現で成長鈍化

3つ目のリスクは、成長鈍化が始まっているという指摘である。12月3日付のフォーブスによると、18年以降、総販売額の成長が鈍化しているという。確かに目論見書を見ると、成長率は16年に前年比55%増だったが、17・18年43%増、19年32%増と漸減傾向にある。この要因は競争激化にあるといわれている。エアビーの短期レンタル市場での大成功が競合他社を生んでしまったのだ。ブッキング・ドットコムの多量の代替宿泊販売開始、エクスペディアによるホームアウェイ(現バーボ)買収などに加え、何年もの間、民泊規制強化のロビー活動を展開してきたマリオットやハイアット、アコー、チョイスでさえも、そろって独自の短期レンタルプロダクトを立ち上げた。このように厳しい競争に直面し始めているのだから、エアビーの成長が鈍化するのは当たり前だともいえる。

牛場春夫●フォーカスライト日本代表、航空経営研究所副所長。日本航空で主に事業計画、国際旅客マーケティングを担当。05年に退職し現職に就く。海外旅行流通・航空事業の情報収集と研究を行うTD勉強会を組織。

カテゴリ#カバーストーリー#新着記事

アクセスランキング

Ranking

-

<PR>ウェルネス・観光の展示会を開催 5月に東京ビッグサイトで

-

ウポポイが冬の教育旅行開発へ 探究型プログラムで主体的な気づき

-

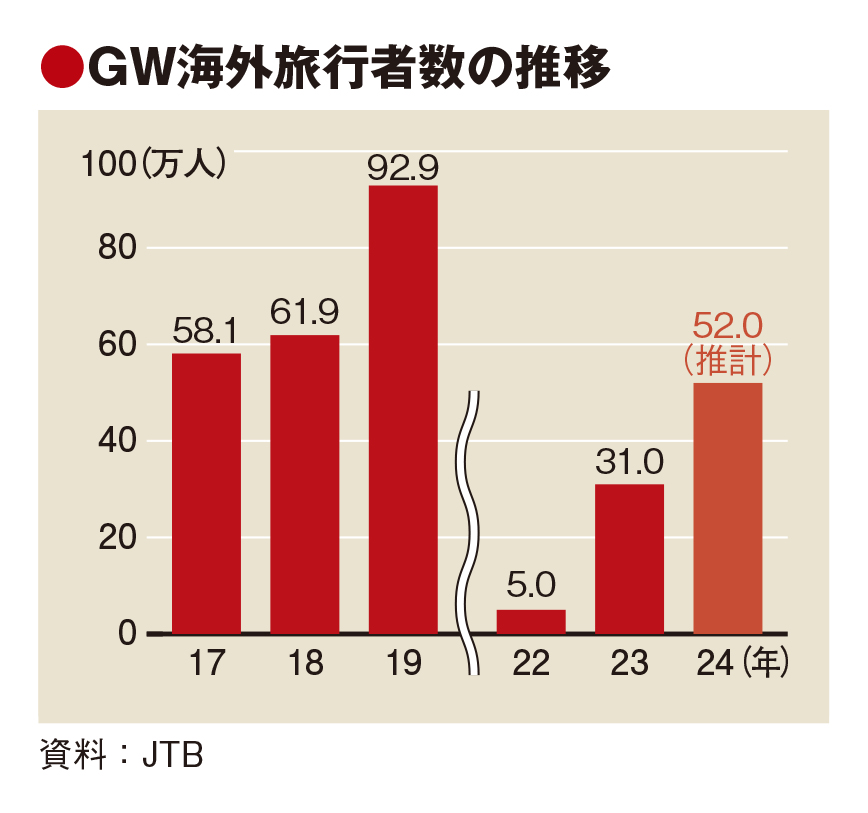

GWの海外旅行どこまで回復? 「まだ5割」の声多く JTB推計は9割水準

-

大阪万博を商機に 地方への動線をどう描くか

-

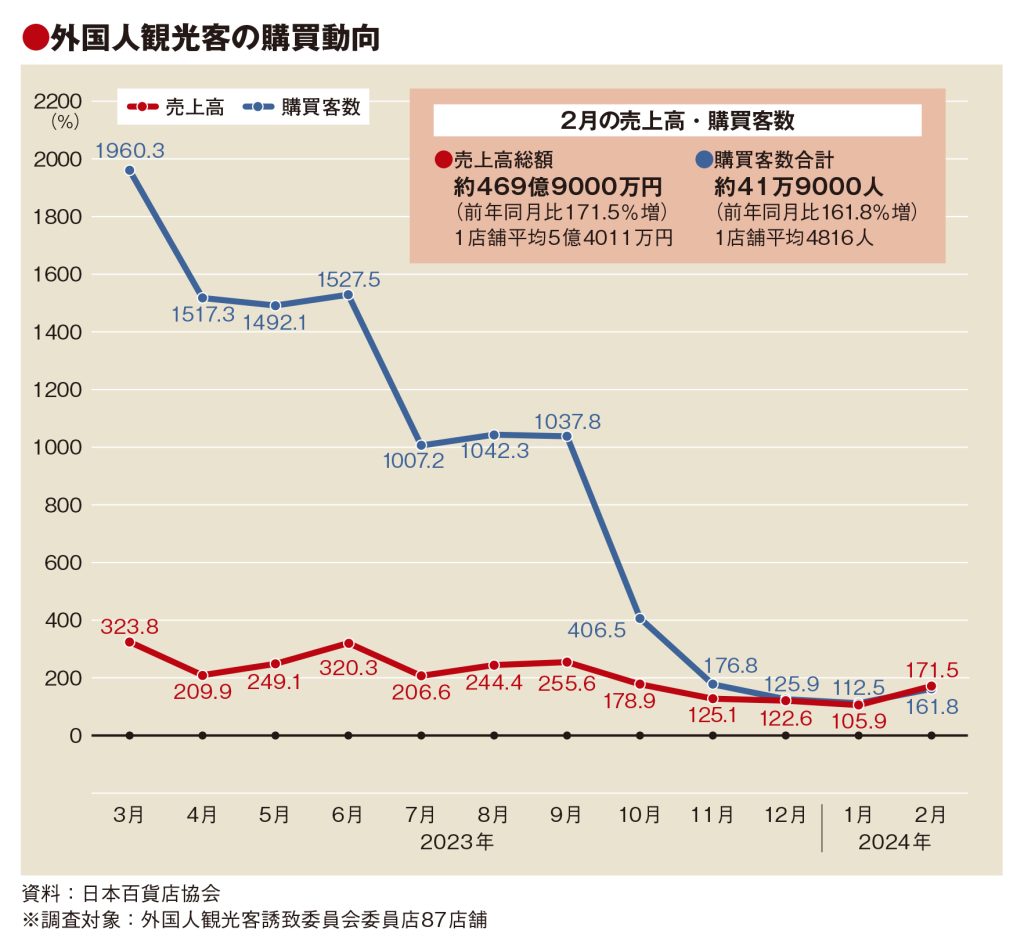

免税売上高比率、初の1割超え 百貨店の2月実績 春節効果も

-

旅行業の倒産、2年ぶり増加 23年度 小規模3倍で地方に波及

-

海外旅行意欲、諸外国と乖離 アメックス調査 24年も行き先は国内が主流

-

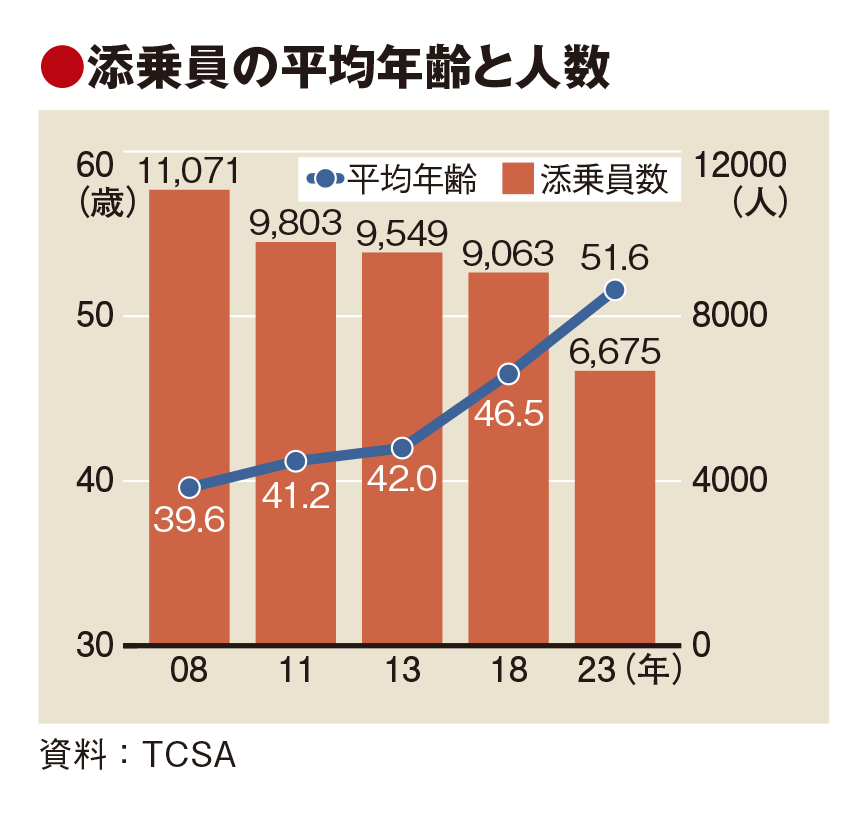

添乗員平均年齢、10年で10歳上昇 人口も減少止まらず 待遇改善が喫緊の課題

-

ANAが新興企業向けファンド 空飛ぶクルマやNFTなどに投資

-

八重山全域でタッチ決済導入 路線バスや船舶も ANAペイは空から陸・海まで