17年夏期日本発航空座席は勢い衰えず106万席を記録

2017年8月21日 8:00 AM

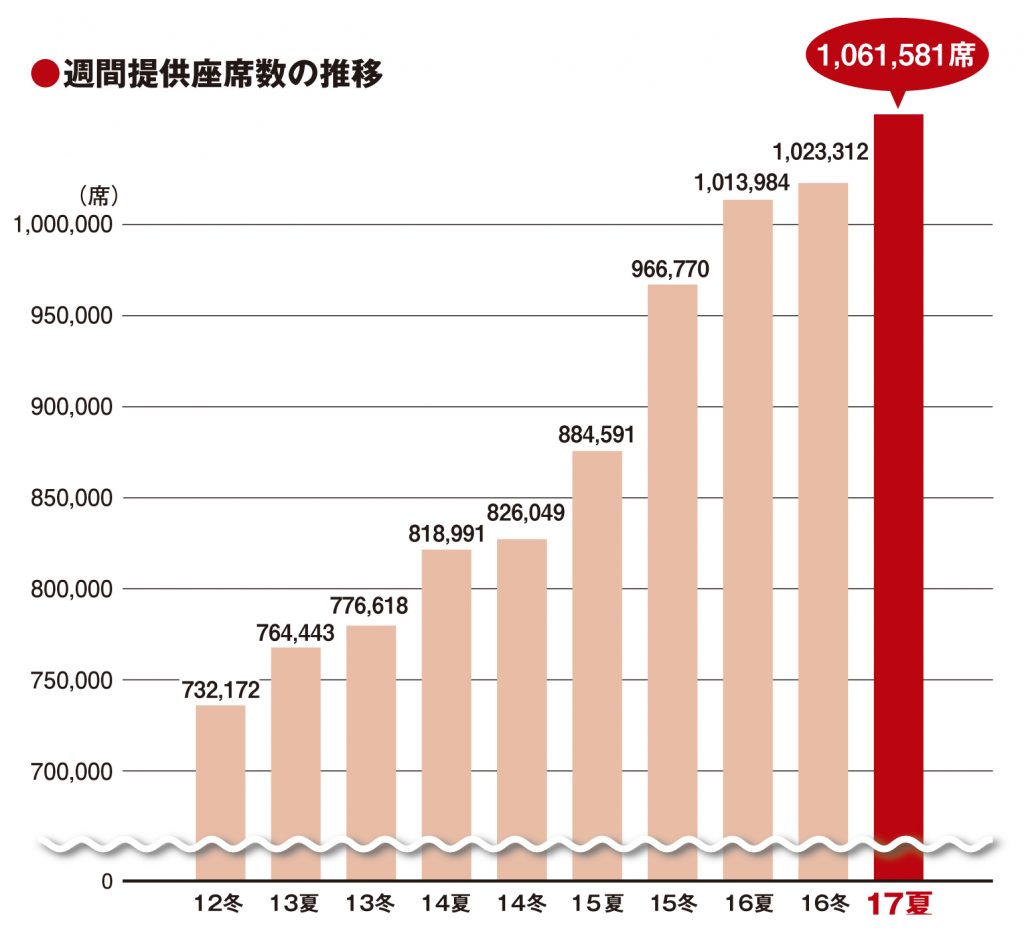

本誌がこのほど実施した2017年夏期の日本発航空座席調査で、国際定期旅客便の1週間当たりの提供座席数は、堅調な増加を続けて106万席を超えた。伸びを牽引しているのがローコストキャリア(LCC)で、座席数シェアはついに20%を超えた。

17年夏期の週間提供座席数は、前年同期比4.7%増の106万1581席となった。夏期・冬期ベースでの伸び率は16年冬期に続く1桁台ながら、それぞれの前年同期が2桁増であったことを考え合わせれば、依然として根強い増加基調にあることが見て取れる。提供座席数はこれで、13年夏期から9期連続で最高記録更新となった。

路線別では、トップシェアのアジア線が前年同期比3.2%減と、10年夏期以来のマイナスとなった。当時は日本航空(JL)が経営再建中で路線縮小・機材小型化などを図っていた影響が大きかったが、今期は、前年同期に運航していた台湾のトランスアジア航空(GE)と傘下のVエア(ZV)がその後に事業停止したことが大きな要因。特殊事情による減少であり、提供座席数そのものは16年冬期とそれほど変わらない。

一方、シェア第2位の中国線は3.8%増となり、14年冬期から6期連続で過去最高を記録した。さらに好調なのがシェア第3位の韓国線で、29.5%増と3割近い伸びを示し、15年夏期から5期連続の2桁増であるとともに最高記録の更新を続けている。

4位の太平洋線の伸び率は16年冬期から2期連続でのマイナス。5位の欧州(ノンストップ)線は5期連続のマイナスと数字は戻らない。ハワイ線とオセアニア線はともに、4期連続でのプラスと増加を続けている。

今調査期間(17年6月5~11日)における乗り入れ航空会社数は85社。16年夏期との比較では1社増、16年冬期との比較では2社増。16年冬期調査時との違いは、トランスアジア航空(GE)が運航停止と会社解散により姿を消したが、ヤクーツク航空(R3)がチャーター便で運航していた成田/ユジノサハリンスク線を1月31日から定期化したほか、インドネシア・エアアジアX(XT)が成田/デンパサール線を5月25日に開設して日本に就航。ウズベキスタン航空(HY)は例年どおり、夏期の季節運航を再開している。

LCCによる運航規模は引き続き大幅に拡大している。今調査対象期間での20社による提供座席数は前年同期比31.2%増の23万926席、シェアは4.4ポイント増の21.8%で、初めて20%を超えた。

空港別では、成田空港が米国線・欧州線の減便などにより、前年同期比で14年冬期以来のマイナス。羽田と関西は伸び率が2期連続で1桁台に落ち着いたが、ともに堅調な増加。中部はわずかながら前年同期を下回り、2期連続でのマイナスとなった。

一方で、韓国線を中心に増加が続く福岡は2桁の伸び。新千歳や那覇なども2桁の増加を続けており、なかでも那覇は11年冬期から12期連続での2桁増と、その勢いは止まらない。

航空会社別のトップ10では、全日空(NH)が15年冬期から4期連続で1位に。2位の日本航空(JL)、3位の大韓航空(KE)、4位のチャイナエアライン(CI)は16年冬期と変わないが、中国東方航空(MU)がキャセイパシフィック航空(CX)を抜いて5位に順位を1つ上げ、16年冬期の5位と6位が入れ替わる形となった。7位のアシアナ航空(OZ)は変わらず、8位にはユナイテッド航空(UA)が、9位には中国国際航空(CA)が、10位にはエバー航空(BR)が、16年冬期からそれぞれ順位を1つずつ上げた。BRのトップ10入りはこれが初めて。デルタ航空(DL)は16年夏期からの成田線の減便などの影響で、16年冬期での8位から11位に順位を下げた。