16年冬期日本発航空座席は韓国線が牽引、102万席に

2017.02.27 08:00

_27V5247_実_R-1024x637.jpg)

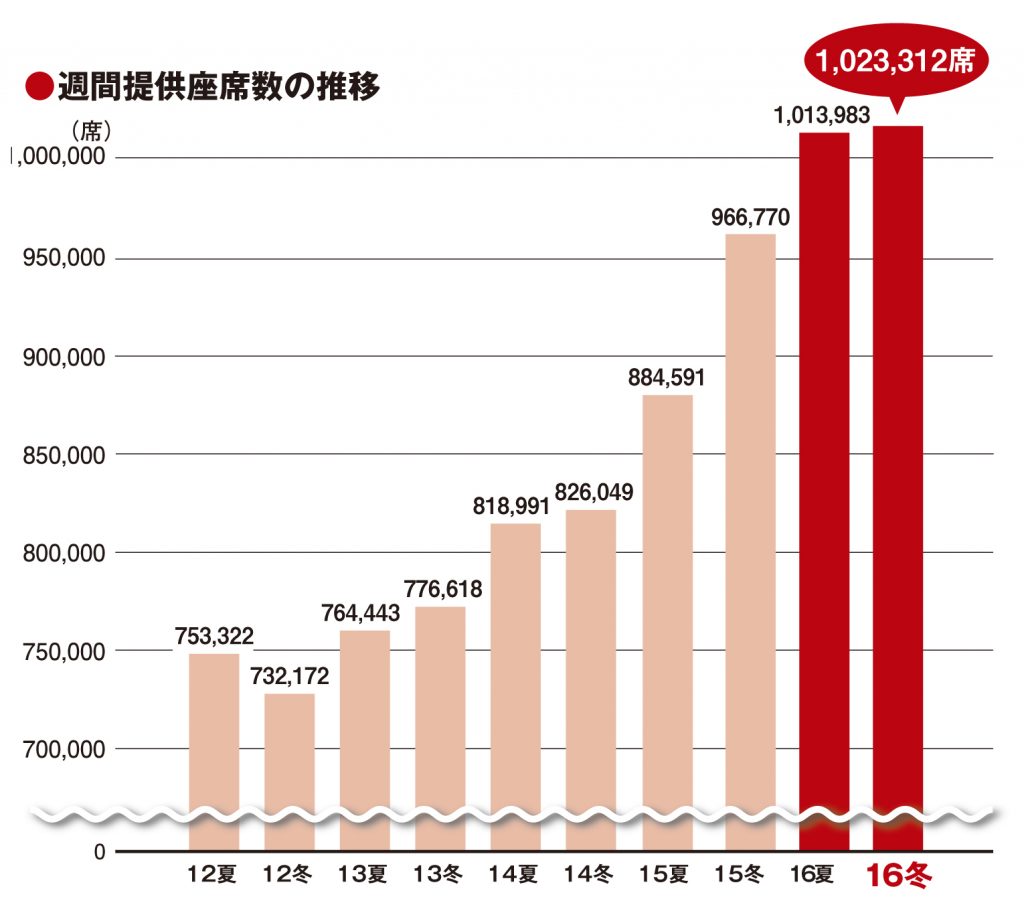

本誌がこのほど実施した2016年冬期の日本発航空座席調査で、国際定期旅客便の1週間あたりの提供座席数は、さらに増加して102万席に達した。伸び率こそ1桁台半ばに落ち着いたが、右肩上がりの成長を続けている。

16年冬期の週間提供座席数は、前年同期比5.8%増の102万3312席となった。夏期・冬期の半期ベースでは、13年夏期から8期連続で最高記録の更新を続けている。ただし、今期の伸び率は、15年冬期、16年夏期と2期続いての2桁増から1桁増にやや落ち着きを見せた形だ。

路線別の座席数で第3位の韓国線が引き続き好調で、15年夏期から4期連続の2桁増と、全体の伸びを牽引しながら最高記録を更新。1位のアジア線と2位の中国線も堅調ながら、それぞれの伸び率は全体平均を下回る水準にとどまった。アジア線の座席数は16年夏期には届かず、過去第2位の記録。中国線は14年冬期から5期連続での最高記録更新ながら、伸び率は上位3路線の中では最も低かった。

4位の太平洋線は、伸び率が15年冬期から2期連続のプラスからマイナスに転じた。続く欧州(ノンストップ)線は、テロ事件などのマイナスイメージから回復できず、4期連続の減少。一方、ハワイ線とオセアニア線は3期連続のプラスと勢いを持続した。

今調査期間(16年11月7~13日)における乗り入れ航空会社は83社。15年冬期との比較では4社増ながら、16年夏期比では1社減。直近の16年夏期調査時以降では、新たに2社が加わり3社が減った形。イベリア航空(IB)が10月18日から、1998年の撤退以来の日本乗り入れ再開。また、アシアナ航空(OZ)の子会社であるLCCのエアソウル(RS)が、10月に高松/ソウル線など計6路線を一挙に開設して日本就航を果たした。一方、ウズベキスタン航空(HY)が冬期運休に入ったほか、オーストリア航空(OS)が9月4日の成田/ウィーン線の運航を最後に日本から撤退。トランスアジア航空(GE)傘下で台湾初のLCCであったVエア(ZV)が、日本への定期便就航から1年も満たずに10月から運航停止になった。さらにZVの親会社のGEも、今調査対象期間後になるが、11月22日に運航の停止と会社解散を決議するといった波乱の動きもあった。

ローコストキャリア(LCC)の勢力拡大は依然続いている。今調査対象期間のLCC19社による提供座席数は、前年同期比36.9%増の20万1345席と20万席の大台に初めて達した。シェアは4.5ポイント増の19.7%で、まもなく20%に達する勢いにある。ただし、競争は激化しており、今後、路線・便数等の入れ替えが活発化しそうだ。

16年冬期は日米路線の羽田昼間発着枠の配分がトピックで、成田はその影響が懸念されたものの他路線での新規就航等もあって、前年同期比4.0%増と堅調。羽田は依然好調ながら伸び率は15年夏期以来の1桁台、関西も14年夏期以来の1桁台。中部は近距離アジア線の運休・減便などで、15年夏期以来のマイナスとなった。地方空港では引き続き新千歳や那覇などの増加が目立っており、なかでも那覇は11年冬期から11期連続での2桁増を記録している。

航空会社のトップ10では、全日空(NH)が15年冬期から3期連続で1位に。2位の日本航空(JL)、3位の大韓航空(KE)、4位のチャイナエアライン(CI)、5位のキャセイパシフィック航空(CX)までは16年夏期と順位は変わらず。6位には中国東方航空(MU)が、7位にはアシアナ航空(OZ)がそれぞれ16年夏期より順位を1つずつ上げた。代わって、成田線の減便などで座席数が大幅に減少したデルタ航空(DL)が16年夏期での6位から8位に下がった。9位のユナイテッド航空(UA)と10位の中国国際航空(CA)の順位は変わらない。

カテゴリ#日本発航空座席調査#新着記事

アクセスランキング

Ranking

-

<PR>ウェルネス・観光の展示会を開催 5月に東京ビッグサイトで

-

ウポポイが冬の教育旅行開発へ 探究型プログラムで主体的な気づき

-

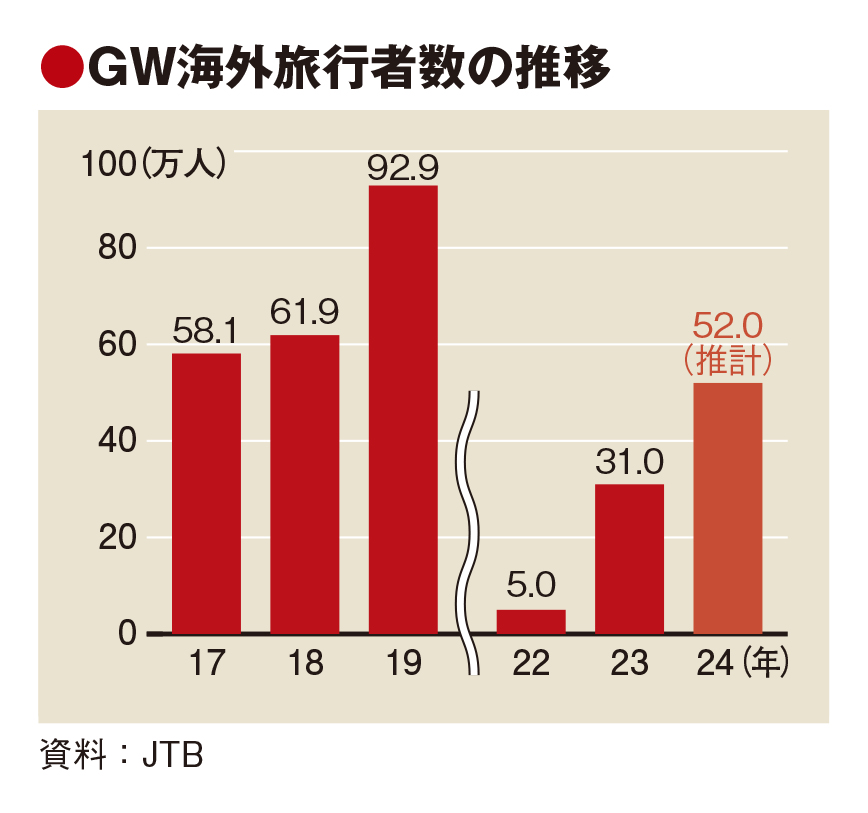

GWの海外旅行どこまで回復? 「まだ5割」の声多く JTB推計は9割水準

-

大阪万博を商機に 地方への動線をどう描くか

-

旅行業の倒産、2年ぶり増加 23年度 小規模3倍で地方に波及

-

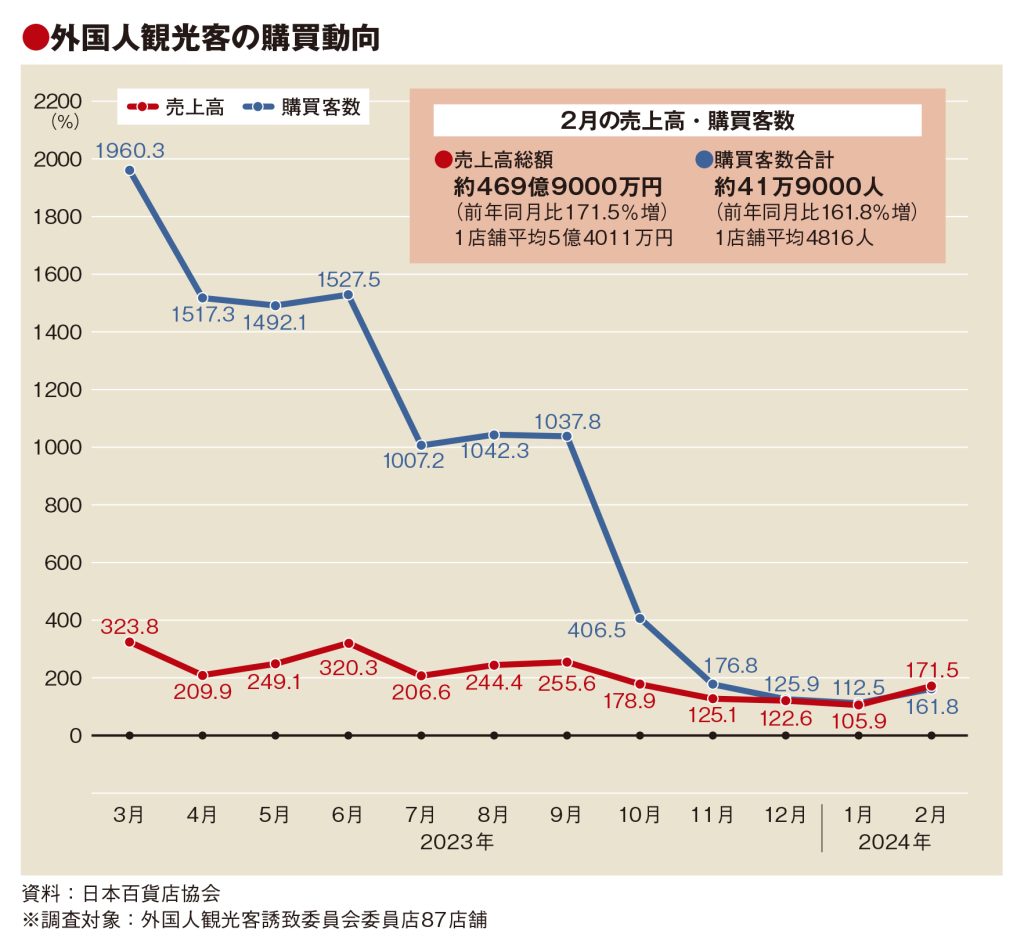

免税売上高比率、初の1割超え 百貨店の2月実績 春節効果も

-

海外旅行意欲、諸外国と乖離 アメックス調査 24年も行き先は国内が主流

-

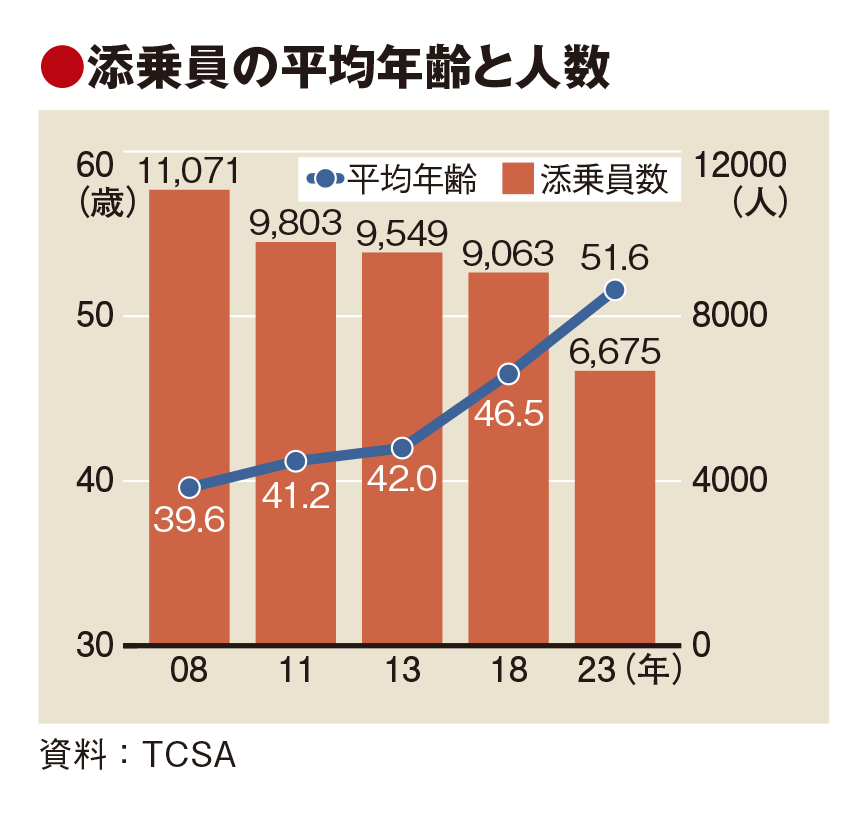

添乗員平均年齢、10年で10歳上昇 人口も減少止まらず 待遇改善が喫緊の課題

-

ANAが新興企業向けファンド 空飛ぶクルマやNFTなどに投資

-

八重山全域でタッチ決済導入 路線バスや船舶も ANAペイは空から陸・海まで