15年冬期日本発航空座席は一気に90万席台後半に

2016年2月29日 8:00 AM

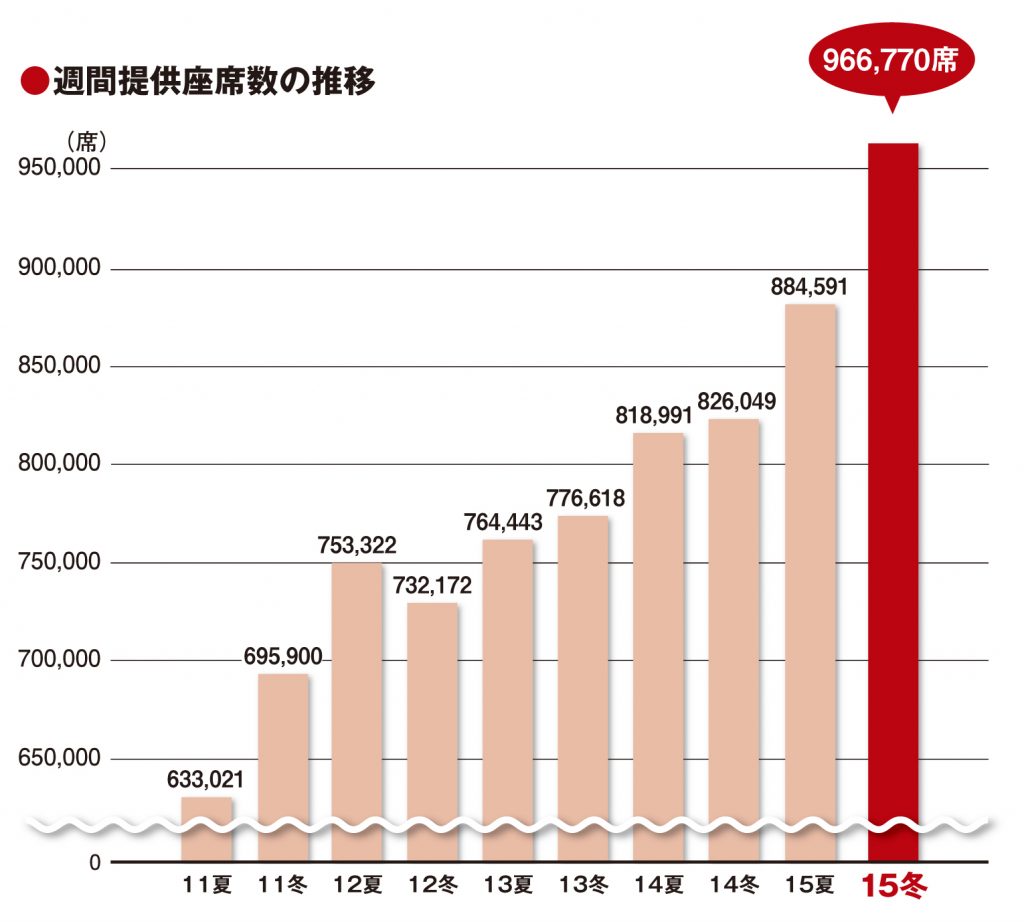

本誌がこのほど実施した2015年冬期日本発航空座席調査で、国際定期旅客便の1週間当たりの提供座席数は96万6770席となった。前年同期比2桁増という急成長ぶりで、一気に90万席台後半に達した。

15年冬期の週間提供座席数は、前年同期比17.0%増という極めて高い伸びを示して96万6770席となり、過去最高を記録した。夏期・冬期ベースでは13年夏期以降、6期連続で最高記録を更新中。この原動力が、依然として旺盛なインバウンド需要であることは明白だ。なかでも15年に訪日客数が倍増した中国人旅客の動向が提供座席数の拡大と表裏一体を成している。

本調査で全社計の前年同期比が2桁の伸びを記録したのは、12年夏期(19.0%増)以来。ただし、この時は、東日本大震災の影響で大幅減となった11年夏期からの反動という特殊要因によるものだ。

今調査期間(15年11月2~8日)における乗り入れ航空会社数は79社で、14年冬期調査時との比較では4社増ながら、15年夏期調査時と変わらず。中国の海南航空グループの北京首都航空が7月1日から、それまで運航してきた定期チャーター便を定期便に切り替える形で、正式に日本就航を果たした。一方、ウズベキスタン航空が、唯一の日本路線である成田/タシケント線を冬期スケジュールで運休。これにより、15年夏期との増減はない形だ。

航空会社の中でも、ローコストキャリア(LCC)による路線・便数拡大の勢いは続いている。今調査期間でのLCC17社による提供座席数は、前年同期比72.3%増の14万7102席と、全体を大きく上回る伸び率を示し、シェアは4.9ポイント増の15.2%となった(実運航便数ベースでのシェアは17.3%)。航空会社の顔ぶれが全く同じ15年夏期調査比でも、座席数は33.7%増となっている。

路線別でトップのアジア線は、好調な需要に支えられて2桁台の伸びを続けているが、2位の中国線、3位の韓国線がより高い伸びを示したことで、わずかながらシェアを下げた。中国線は42.9%増と路線別では最も高い伸びで、14年冬期から3期連続で最高記録を更新。韓国線も伸び率が15年夏期から2期連続のプラスとなるとともに、12年夏の14万5432席を上回って過去最高の座席数を記録した。韓国も、領土問題に起因する外交摩擦の後遺症からは、回復に向かっているものといえよう。

これに続く太平洋線は3期連続のマイナスからプラスに転じたが、欧州(ノンストップ)線は2期連続のマイナス。ハワイ線は2期連続のマイナスからプラスに転じた。

空港別では、成田空港が3.6%増と堅調な伸びを示したものの、相対的なシェアの低下は続いている。羽田空港は20.7%増で、中国線の枠が拡大されて深夜早朝便での乗り入れ航空会社も増えるなど、中国線を中心とした拡大が続く。羽田を上回る伸びを見せたのが関西空港で29.4%増。中部空港も中国系航空会社の新規就航など中国線の拡大で、伸び率は14年冬期から2期連続のマイナスを脱し、今期はプラスに転じた。また、那覇空港は11年冬期から9期連続での2桁増が続いている。

航空会社別のトップ10では、全日空(NH)が今調査で初めて日本航空(JL)を上回り1位となった。グループのエアージャパン(NQ)を合わせると、2位のJLに9000席近い差を付けた。3位の大韓航空(KE)の順位は変わらずだが、4位にはチャイナエアライン(CI)が、14年冬期、15年夏期の5位から浮上。5位となった中国東方航空(MU)も、14年冬期の9位、15年夏期の7位から順位を上げた。以降、6位はキャセイパシフィック航空(CX)、7位はデルタ航空(DL)、8位はアシアナ航空(OZ)、9位はユナイテッド航空(UA)、10位は中国国際航空(CA)の順となった。