14年冬期日本発航空座席、4期連続で記録更新

2015年2月16日 8:00 AM

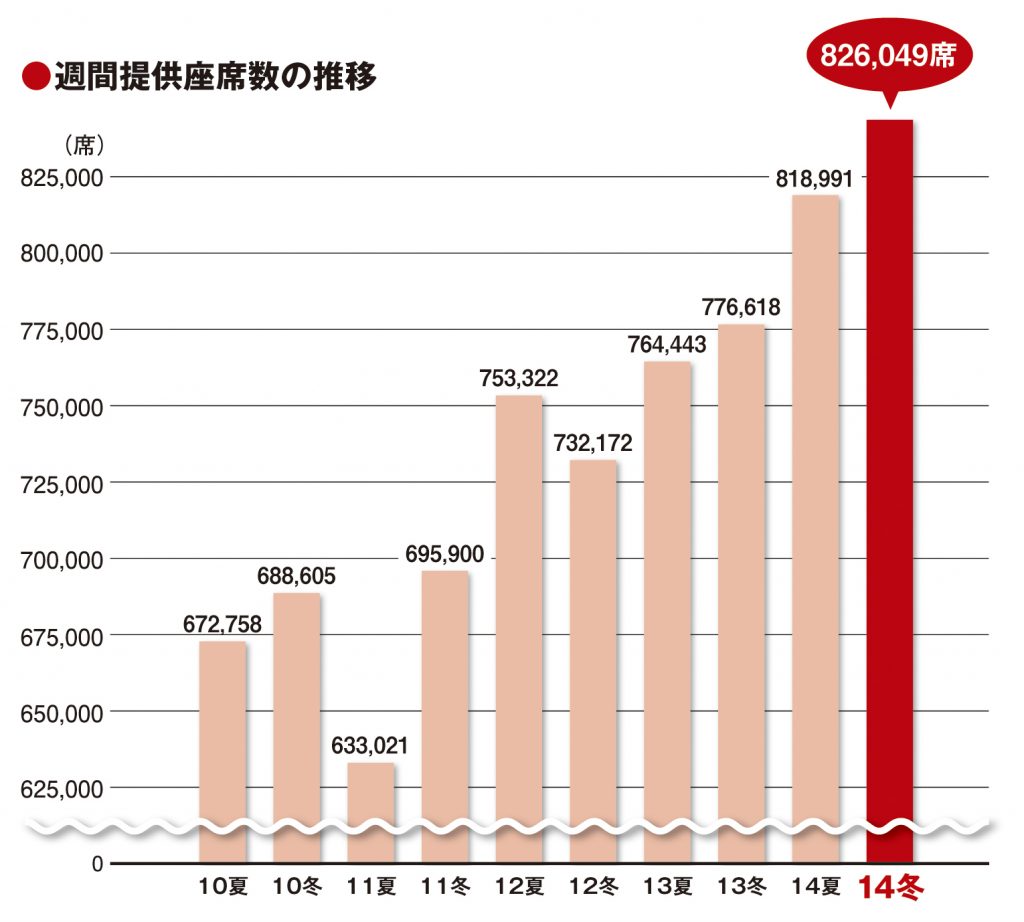

本誌が実施した14年冬期日本発航空座席調査で、国際線旅客定期便の1週間当たりの提供座席数は82万6049席となった。80万台の大台を初めて突破した14年夏期から、7000席の増加。衰えを知らないインバウンド需要が押し上げ効果となっている。

14年冬期の週間提供座席数は、前年同期比6.4%増の82万6049席となり、13年夏期以降、4期連続で過去最高記録を更新した。日本人の海外旅行需要は低迷が続いているが、急成長のインバウンド需要を背景に、東南アジア・中国方面を中心とした座席数の拡大の勢いは衰えを見せない。特に中国線は、外交摩擦問題を背景とした供給調整の局面から完全回復を果たし、今期調査で過去最高を記録した。提供座席数全体で伸びを牽引しているのは、やはり14年3月30日から実施された羽田空港国際線の発着枠拡大だが、冬期スケジュールに入っても増便等の動きは続いている。

今調査対象期間(14年11月3~9日)での乗り入れ航空会社は75社。前回調査後、タイを拠点とする2社が新たに加わり、9月1日からタイ・エアアジアX(XJ)が成田・関西空港からのバンコク線(ドンムアン空港)、10月2日からジェットアジア・エアウェイズ(JF)が成田/バンコク線(スワンナプーム空港)を開設し、日本への新規就航を果たした。

座席供給量の増加をローコストキャリア(LCC)がリードする構図は変わらない。XJを加えた計15社の提供座席数は、前年同期比57.1%増の8万5399席に大幅増を果たし、シェアも10.3%と初めて2桁台に達した。

路線別でトップのアジア線は、伸び率が12年夏期から6期連続で2桁増。シェアも、初めて30%台に達した14年夏期から、さらに伸ばした。需要がイン・アウト双方で好調な台湾線では、チャイナエアライン(CI)、エバー航空(BR)とも2桁増が続く。

2位の中国線も2桁増で、これまでの最高値である08年夏の18万8574席を上回った。領土問題をめぐる外交摩擦により、12年冬期に数字を大きく落としたが、13年冬期から回復に転じていた。一方で3位の韓国線は、日本発需要の回復の遅れが響いて13年夏期から4期連続でのマイナス成長。ただし、14年夏期比ではわずかながらプラスとなり、現在の13万席を底に増加への期待がかかる。

これに続く4位の太平洋線は、デルタ航空(DL)の減便などにより、14年夏期から2期連続でのマイナス。5位の欧州(ノンストップ)線は、羽田線の開設・増便などの影響で引き続きプラス。ハワイ線はハワイアン航空(HA)の福岡線運休などにより、11年夏期以来のマイナスとなっている。

空港別では、羽田空港の国際線増枠の影響を受け、成田は前年同期比5.7%減となりシェアを下げた。一方の羽田は50.2%増と枠の拡大に比例して提供座席数が伸び、シェアも4.98ポイントアップした。関西は中国・アジア線のネットワーク拡大などで2桁の伸び。名古屋と福岡はマイナスに転じたが、新千歳と那覇は引き続き好調。特に那覇は11年冬期から7期連続での2桁増だ。

航空会社別のトップ10は、1位日本航空(JL)、2位全日空(NH)、3位大韓航空(KE)、4位DL、5位CI、6位キャセイパシフィック航空(CX)、7位ユナイテッド航空(UA)、8位アシアナ航空(OZ)、9位中国東方航空(MU)、10位タイ国際航空(TG)の順。1位のJLは不動だが、成田/仁川線の減便などで前年比は12年冬期以来のマイナス。このため、2桁の伸びを示しているNHとの差は、グループのエアージャパン(NQ)と合わせると、3000席弱に縮まった。ただし、NHも14年夏期比ではわずかながら座席数が減少した。

KEは4位から12年冬期以来の3位への復帰。その間に3位だったDLが座席数を大幅に減らしたこともあるが、KE自体の座席数の減少に歯止めがかかりつつあり、14年夏期比では微増に転じている。