14年夏期日本発航空座席、羽田増枠・訪日需要拡大で80万席超え

2014年8月11日 8:00 AM

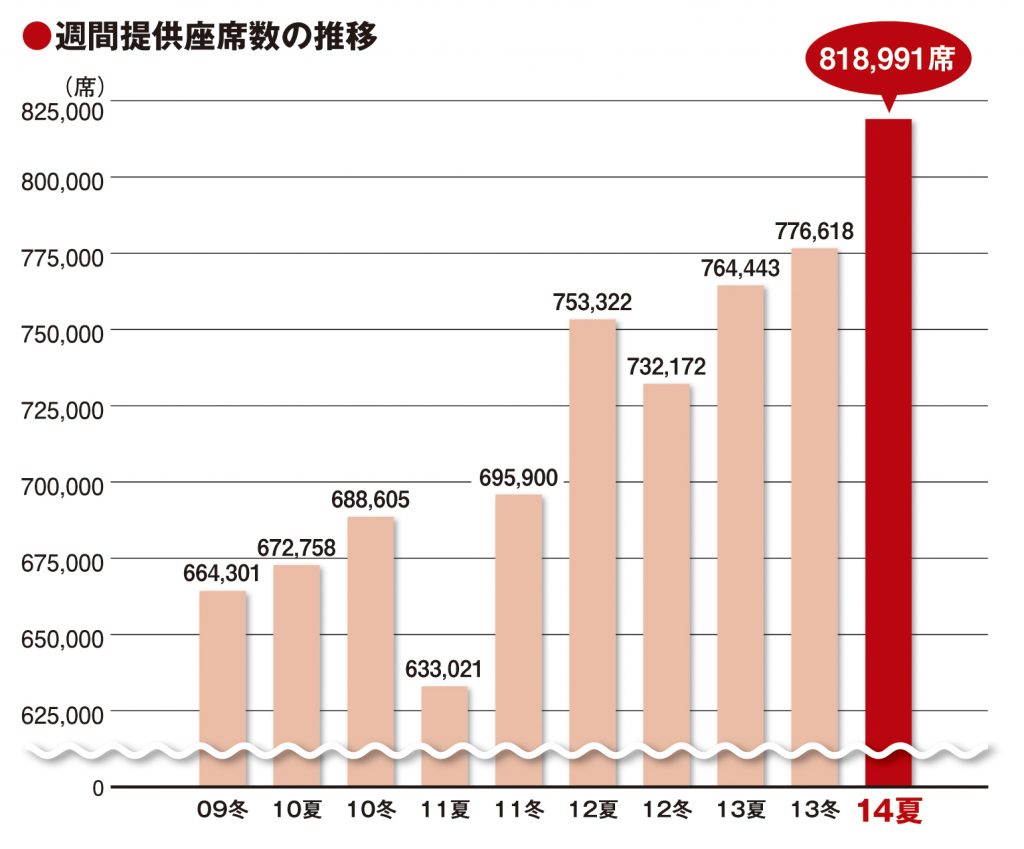

本誌がこのほど実施した14年夏期日本発航空座席調査で、国際線旅客定期便の1週間当たりの提供座席数はついに80万席の大台を突破、81万8991席となり、3期連続で過去最高記録を更新した。羽田の発着枠とインバウンド需要の拡大が強い追い風となっている。

14年夏期の提供座席数は、前年同期比7.14%増(5万4548席増)の81万8991席となり、過去最高を記録した。直近の13年冬期比でも5.46%増・4万2373席増で、今夏期から一挙に増加したことがわかる。実運航便数も3520便となり、3500便の大台を突破した。最大の要因は何といっても3月30日からの羽田空港国際線の発着枠拡大だが、東南アジアを中心とした好調なインバウンド需要の伸びがこれに加わって、エポックメーキングな結果を生んだ。ただしイン・アウトとも旅客数が回復しない韓国線は、引き続き提供座席数の減少にも歯止めがかからない。

今調査対象期間(14年6月2~8日)での乗り入れ航空会社は73社。13年冬期調査時点との顔ぶれの違いは、新たに上海吉祥航空(HO)、ウズベキスタン航空(HY)、バニラ・エア(JW)の3社が加わる一方、スターフライヤー(7G)が姿を消したこと。HOは領土問題をめぐる日中間の関係悪化で12年9月から就航を延期していたもの。HYは冬期運休からの運航再開。JWはエアアジア・ジャパンからブランドを変更しての運航再開。一方、7Gは同社唯一の国際線だった北九州/釜山線を3月末までで運休としたため、今回の調査からは名前が消え、北九州空港を発着する国際定期便もなくなった。

なお供給量の増加を牽引しているローコストキャリア(LCC)による提供座席数(14社計)は、前年同期比47.64%増と大幅に増えて7万680席に達した。シェアは2.37ポイント増の8.63%となり、ようやく2桁台も視野に入ってきている。ちなみに、実運航便数ベースでのシェアは9.91%。

路線別では、座席数がトップのアジア線は前年同期比18.82%増と12年夏期から5期連続での2桁増。シェアはついに30%台に達した。引き続き台湾線の伸びが目立つほか、マニラ線、バンコク線なども大幅に増加している。2位の中国線は、外交摩擦問題を抱えながらも、13年冬期と今夏期の2期連続での増加となり、12年夏期以来の18万席台に回復した。これとは対照的なのが3位の韓国線。13年夏期から3期連続でのマイナスとなり、辛うじて13万席台は保ったという状況。4月に発生した旅客船沈没事故による韓国社会の自粛ムードも暗い影を落とす結果となった。

このほか、4位の太平洋線は11年夏期以来の微減となったが、5位の欧州(ノンストップ)線は羽田路線の開設もあって大幅に増えた。

空港別では、成田が羽田への路線切り替えの影響を受けて前年同期比2.80%減となる一方、羽田が41.65%増という数字を記録したのが今期の大きな特徴。また、関西も順調に数字を伸ばしたが、インバウンド需要の拡大を追い風に、新千歳、那覇など地方空港の伸びも目立つ。なかでも那覇は11年冬期から6期連続での2桁増となっている。

航空会社別のトップ10は、1位日本航空(JL)、2位全日空(NH)、3位デルタ航空(DL)、4位大韓航空(KE)、5位キャセイパシフィック航空(CX)、6位チャイナエアライン(CI)、7位ユナイテッド航空(UA)、8位アシアナ航空(OZ)、9位タイ国際航空(TG)、10位中国東方航空(MU)のラインナップ。JLとNHの順は変わらないが、その差はついに5000席ほどに縮まった(直近の13年冬期は約1万5000席の差)。また、CXとCIが数字を伸ばすなかでUAは、13年冬期調査時の5位から今期は7位に後退。KEとOZの韓国勢は、共に前年同期を約15%下回る数字にとどまった。